Z bliska reprezentującym obecnie 21% średnich codziennych woluminów, wyzwaniem ciągłej płynności dożylnej opuszcza menedżerów aktywów instytucjonalnych poszukujących alternatywnych źródeł płynności.

Z bliska reprezentującym obecnie 21% średnich codziennych woluminów, wyzwaniem ciągłej płynności dożylnej opuszcza menedżerów aktywów instytucjonalnych poszukujących alternatywnych źródeł płynności.

Chociaż były ostatnie wysiłki na rzecz poprawy dostępu do bliska, pytanie brzmi, czy inne źródła aktywności, takie jak przepływ detaliczny, reprezentują również cenną szansę płynności.

Wzrost przepływu detalicznego i apetytu inwestora na zapasy MEME uchwyciły nagłówki na początku pandemii, w szczególności w USA, gdzie kombinacja powiązanych bodźców COVID-19 wraz z zmniejszonymi możliwościami zakładów sportowych działała jako spust dla publiczności skupić swoją uwagę na rynkach kapitałowych. Europa widział również wzrost detaliczny.

Wzrost świadczy o wynikach transakcji wydanych przez Wyprowadzenie, ogólnoeuropejska koncentrowana wymiana, która widział 88% zwiększenie średnich codziennych woluminów (adv) na 2020 r. Osiągający 283 mln EUR, od 149 mln EUR w 2019 r.

, podczas gdy działalność europejska pozostaje mniejsza niż USA, obecnie pojawia się wyraźny trend. Przeniesienie do transakcji online w aplikacji mobilnych będzie dalej pobraniem apetytowi inwestorów detalicznych i technologicznymi pokoleniami, są przyzwyczajeni do handlu na palcach. Jest to szczególnie atrakcyjne, biorąc pod uwagę zerowy zwrot na oszczędnościach pieniężnych w porównaniu z obietnicą “opłaty za opłatę zerowej”.

Tradycyjnie przedsiębiorcy instytucjonalni mieli niewielką zachętę do wykorzystania tego przepływu, biorąc pod uwagę stosunkowo mały rozmiar zamówienia i rzadkością handlu. Jednak teraz wygląda na zmianę: 48% firm autorskich kupujących chciałby zaangażować się w handel detaliczny zgodnie z zasięgiem przeprowadzonym przez Redlap Consulting z 30 globalnymi głowami handlowymi. “Możemy uzyskać tysiące zamówień o 10 akcji, a nie jeden wypełnić, ale nadal W naszym interesie jest zerowy wpływ na rynek, aw niektórych nazwach FTSE 250 może reprezentować 25-30% adv – to płynność chcemy zaangażować się, “powiedział jeden duży globalny menedżer aktywów.

Kluczowy rozróżnik do aktywnego kranu w przepływie detalicznym będzie automatyzacją. Zarządzający aktywami zaangażowanie się z dostawców usług detalicznych są w pełni świadome, że oferta detaliczna o mniejszym zamówieniu. Jednakże, jeśli proces jest w pełni zautomatyzowany, nie ma już znaczenia, czy istnieje jeden lub 100 klipów, jest to płynność potrzebuje po stronie zakupu i może się skutecznie angażować. W przeciwieństwie do USA rynek detaliczny jest fragmentowany. W Wielkiej Brytanii większość transakcji jest wykonywana przez wymianę usług detalicznych, które są następnie drukowane na miejscu. W Europie transakcje odbywają się na giełdach krajowych, podczas gdy w Niemczech Regionalne wymiany pozostają dominujące. Pytanie brzmi: kto będzie dostawcom jutrzejszej płynności detalicznej, które mogą pomóc mostowi Lukra na rynku między przepływem instytucjonalnym i detalicznym?

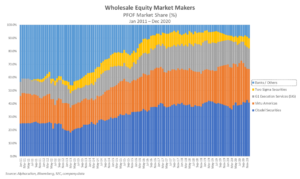

Twórców rynku odgrywają również aktywną rolę w ponownym przeszyciu krajobrazu detalicznego poprzez agregując pozycje oferty, które otrzymują od detalicznego w centralnej książce ryzyka. Następnie mogą wchodzić w interakcje z inwestorami instytucjonalnymi w płynności blokowej bezpośrednio poprzez wskazanie zainteresowania (IOIS) lub pośrednio przez miejsca blokowe. Ostatnie dane z dowodów alfakcji rosnących producentów rynku rola grają w płynności detalicznej. W listopadzie 2020 r. Twórcy rynkowi reprezentowali 90% płatności na rynku przepływu zamówień (PFOF) w USA, w USA, w wieku od 60% w 2011 r.

Możliwość lepszego wykorzystania przepływu detalicznego jest wieloakresowy; W czasie, w którym suszy się płynność Intraday, menedżerowie aktywów muszą znaleźć drugą stronę ich handlu. Dostawcy płynności, które mogą wypełnić luki na rynku i usunąć ścianę między płynnością instytucjonalną i detaliczną Oferuj swoim klientom lepszy dostęp i możliwość dostarczenia najlepszej egzekucji. Liczy się tego, biorąc pod uwagę nacisk w Wielkiej Brytanii i Europie, aby kanałowi więcej inwestycji w małe i średnie czapki. Brak płynności w tych akcjach od dawna działał jako największy środek odstraszający dla menedżerów aktywów. Możliwość uzyskania dostępu do wszelkich zainteresowań detalicznych w tych imionach może pomóc zapewnić zarządcy aktywów płynności, muszą być w stanie zainwestować.

Wykorzystanie PFOF nadal jest mocno debatowane, aby zapewnić, że inwestorzy detaliczni rozumieją cykl życia ich zamówienia i uzyskać najlepszy możliwy wynik. Chociaż pozostaje to głównie zjawisko amerykańskie, europejskie organy regulacyjne powinny zwrócić uwagę; Przepływ detaliczny stanowi niezaprzeczalną część rynków kapitałowych i czy jest to PFOF, dostawcy usług detalicznych lub Neo brokerzy wchodzących na europejski rynek detaliczny, rynek potrzebuje innowacji, aby usunąć pozostałe bariery między przepływem instytucjonalnym i detalicznym. Jest tylko wtedy, gdy Wiele źródeł płynności może współdziałać razem poprzez lepsze wykorzystanie technologii, że rynki kapitałowe będą w stanie skutecznie wspierać prawdziwą gospodarkę.

Poster Flow: Nowy El Dorado na bok kupujący? pojawił się pierwszy w handlu.

.

0 Comments